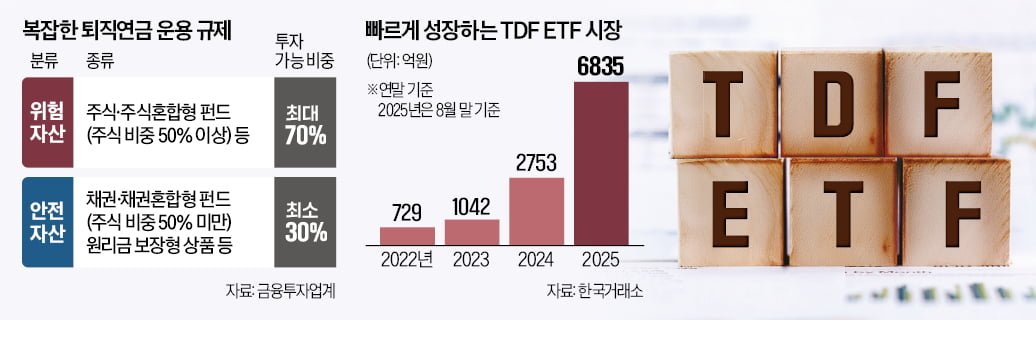

◇TDF ETF, 적격에서 제외 검토

2일 금융투자업계에 따르면 고용노동부와 금융감독원은 TDF ETF를 적격 TDF에서 제외하는 방안을 검토하고 있다. 연말까지 근로자퇴직급여보장법 시행세칙을 개정하는 것을 목표로 업계 의견을 수렴 중이다.

TDF는 투자자의 은퇴 시점을 고려해 생애주기별로 자산을 배분하는 펀드다. 은퇴가 한참 남은 청년기에는 성장주나 고수익 채권 등에 자산을 집중하고, 은퇴 시기가 가까워질수록 배당주나 국·공채 비중을 높이는 식이다. 연금 선진국인 미국에서는 퇴직연금(401K)에서 TDF에 투자하는 비중이 68%에 달할 정도로 높다.

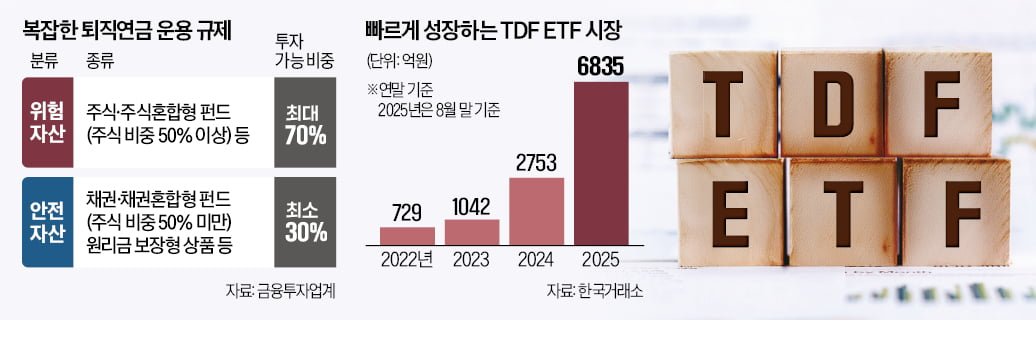

당국은 2018년 9월부터 적격 TDF 제도를 운영해왔다. 주식 비중이 80%를 넘지 않고, 은퇴 시점이 가까워질수록 주식 비중이 서서히 줄며, 은퇴 후 40% 미만이면 적격 TDF로 인정된다. 이 적격 인정을 받으면 퇴직연금 계좌에서 TDF에 100% 투자할 수 있다. ‘주식형펀드 등 위험자산 70% 이내’ 규제를 피할 수 있는 셈이다. 운용사들이 적격 TDF 승인에 사활을 거는 이유다.

하지만 앞으로는 ETF 형태의 TDF를 모두 적격 TDF로 보지 않겠다는 게 당국 입장이다. 적격 인정을 받지 못하면 근로자퇴직급여보장법상 퇴직연금에서 TDF 편입 비중이 대폭 낮아질 것이라는 관측이 나온다.

◇운용업계 “시대 역행하는 규제”

당국이 칼을 빼든 것은 TDF ETF가 퇴직연금 안전자산 규제를 우회하는 수단이 되고 있다는 일부 시선 때문이다. 예를 들어 연금 계좌의 위험자산 한도인 70%를 주식형 상품으로 채우고, 나머지를 주식 비중이 80%인 TDF로 채우면 계좌 내 위험자산 비중은 94%까지 늘어난다. 연금 투자자 사이에선 주식 비중이 절반가량인 채권혼합형 상품과 주식 비중이 높은 TDF를 담아 규제를 우회하는 투자법이 널리 공유되고 있다.

ETF의 매매 빈도가 펀드보다 높다는 점도 규제를 강화하려는 근거 중 하나다. 손바뀜이 잦은 TDF ETF를 안전자산으로 보기 어렵다는 논리다.

운용업계는 크게 반발하고 있다. A운용사 관계자는 “ETF 특성상 매매가 잦다고 해서 투자 위험이 높아지는 건 아니다”며 “오히려 시장 상황에 적절하게 대응하는 측면도 있다”고 설명했다.

포트폴리오가 비슷한 TDF와 TDF ETF를 ‘껍데기’가 다르다는 이유로 별도 규제를 적용하는 것은 형평성에 어긋난다는 지적도 있다. TDF와 TDF ETF는 모두 은퇴 시점을 정해놓고 자산 배분을 하는 펀드라는 점에서 동일하다. 당국 계획대로 규정이 바뀌면 똑같은 구조인데도 펀드는 연금에서 100% 투자할 수 있고, ETF는 70%만 가능하다는 허점이 생긴다.

애초에 ‘안전자산 30% 규제’가 불필요하다는 지적도 많다. 연금 선진국 가운데 안전·위험자산을 구분하는 곳은 없다. B사 임원은 “자산별 운용 규제는 합리적 근거가 없을뿐더러 투자자 선택권을 저해하는 문제가 있다”고 꼬집었다.

나수지 기자 suji@hankyung.com